Como fechar a conta no 1C?

No 1C:A empresa propõe um procedimento específico para o fechamento de cada uma das contas. Muitas vezes, o usuário apenas seleciona qual conta ele precisa fechar. Problemas surgem quando ainda não há possibilidade de fazer alterações no algoritmo para fechar uma conta.

Para ajudar os contabilistas a desenvolverem umprocessamento de "Encerramento de contas", construído em 1C: Contabilidade. A configuração proposta ajuda a expandir a capacidade de fechar contas e criar uma lista de postagem para relatórios mensais / anuais. O programa permite gerar automaticamente as postagens finais.

Para implementar algoritmos contábeis separados no programa, algumas características das contas são usadas, por exemplo:

- Saldo ou contas do balanço;

- Periodicidade do fechamento de contas, algoritmo de fechamento;

- Contabilidade monetária em contas;

- Estrutura dos códigos nas contas;

- Pertencendo ao sistema de contas (grupos, subgrupos, seções nos planos).

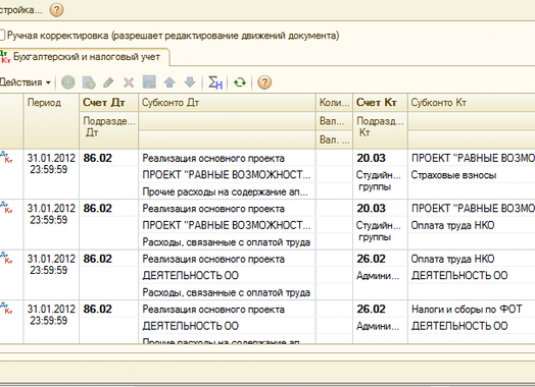

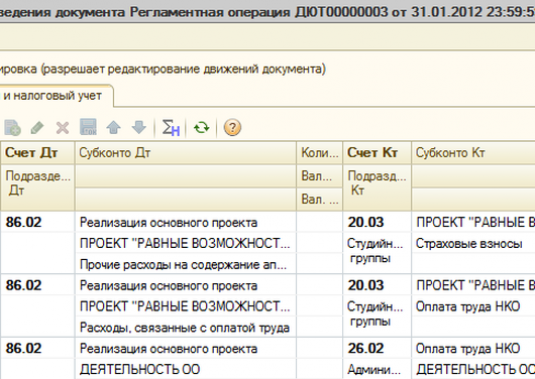

Para fechar cada conta usará seu próprio algoritmo, então considere o encerramento do exemplo de 20 contas.

Fechar uma conta 20

Conta 20 "Produção básica" na contabilidadeA contabilidade refere-se a contas de custos. Esta conta coleta todos os custos relacionados ao ciclo de produção da empresa. Para poder determinar os resultados da empresa, é necessário ter informações sobre o custo de produção.

Para os custos que afetam o custo de produçãoproduziu bens, prestou serviços, inclui salários, matérias-primas, materiais e outros custos de produção. Todos os custos de produção são creditados em Д 20 em correspondência com as contas 10, 70, 69, 02, 05, 25 e outros.

A base para postar entradas nas contas Dt e CT20 só podem ser documentos primários. Todas as contas de custo, incluindo a conta 20, devem ser fechadas. O encerramento da conta 20 é realizado no final de cada mês para determinar o desempenho financeiro da empresa.

O volume de negócios Дт 20 mostra despesas de fabricação,mas em nenhum caso não pode ser o custo de produção. O saldo devedor de entrada não está excluído. Os custos podem ser baixados apenas para produtos acabados. No caso do trabalho em curso, haverá saldo devedor na conta 20.

No final do mês, todos os custos são cobrados e o trabalho em andamento é calculado, após o qual todos os custos são baixados de Kt 20 para Dt 90.2

A tabela mostra um conjunto aproximado de transações na conta 20

|

Conteúdo |

Dt |

Cm |

|

Depreciação de ativos fixos |

20 |

02 |

|

Salários |

20 |

70 |

|

Prêmios de seguro |

20 |

69 |

|

Materiais escritos |

20 |

10 |

|

Nós cancelamos os custos |

90.2 |

20 |

No entanto, você precisa saber se a organizaçãoestá envolvido na produção, então fechar a conta de 20 é quase impossível. Isso se deve ao fato de que com um ciclo de produção contínuo sempre haverá "inacabado". Isso será refletido pelo saldo devedor na conta 20.

Se a atividade principal da organização é a execução do trabalho, o fechamento da conta só é possível em casos raros. O fechamento completo da conta 20 só é possível na esfera dos serviços de renderização.

O principal problema que ocorre durante o fechamento de contas é que alguns deles nem sempre podem ser fechados devido ao saldo da conta.